http://www.seg-social.es/prdi00/groups/public/documents/binario/110963.pdf

Pacto de Toledo

Se denomina Pacto de Toledo a la aprobación por el pleno del Congreso de los Diputados de España, durante la sesión del 6 de abril de 1995, del documento previamente aprobado por la Comisión de Presupuestos el 30 de marzo de 1995, referente al «análisis de los problemas estructurales del sistema de seguridad social y de las principales reformas que deberán acometerse».1

Dicha aprobación tuvo su origen en una proposición no de ley del partido catalán Convergència i Unió que propuso la inclusión de una ponencia (número 154/4) sobre la cuestión de la seguridad social en la comisión de presupuestos del Congreso de los Diputados de España.

Índice

Antecedentes

Las recomendaciones del Banco Mundial constituyen un antecedente, en el sentido de que estas apuestan por un sistema mixto y resultaron muy influyentes en las reformas de 1987. Otro antecedente es el llamado «libro blanco de Delors», publicado en 1993.

Contexto

El Gobierno del PSOE se encontraba en una situación de debilidad política que se veía acrecentada por la crisis. En menos de un año asumiría el poder el Partido Popular.

| Partido | Votos | % | Escaños | Dif. |

| Partido Socialista Obrero Español (PSOE) | 9 150 083 | 38,78 | 159 | -16 |

| Partido Popular (PP) | 8 201 463 | 34,76 | 141 | +34 |

| Izquierda Unida (IU) | 2 253 722 | 9,55 | 18 | +1 |

| Convergència i Unió (CiU) | 1 165 783 | 4,94 | 17 | -1 |

| Centro Democrático y Social (CDS) | 414 740 | 1,76 | 0 | -14 |

| Partido Nacionalista Vasco (PNV) | 291 448 | 1,24 | 5 | = |

El descenso de las aportaciones y el incremento de los gastos del sistema ponían en duda la estabilidad del sistema, si bien existen opiniones enfrentadas sobre si esto era o no totalmente cierto.2

En un periodo de crisis económica, numerosas empresas habían apostado por la jubilación anticipada como forma de reestructurar sus entramados productivos, se produjeron numerosos despidos, envejecimiento de la población, paro estructural agrario, alto grado de fraude en las cotizaciones; todo esto sometía a presión al sistema de pensiones, según las principales fuerzas políticas.3

Contenido

El documento aprobado describe la evolución del sistema de pensiones español, cuáles son los factores futuros que podrían afectar a dicho sistema y una serie de quince recomendaciones (Título IX del documento):

- Separación y clarificación de las fuentes de financiación

- Constitución de reservas

- Mejoras de las bases

- Financiación de los regímenes especiales

- Mejora de los mecanismos de recaudación

- Simplificación e integración de régimen especiales

- Integración de la gestión

- Evolución de las cotizaciones

- Equidad y contributividad del sistema

- Edad de jubilación

- Mantenimiento del poder adquisitivo de las pensiones

- Reforzamiento del principio de solidaridad

- Mejora de la gestión

- Sistema complementario

- Análisis y seguimiento de la evolución del sistema

Dichas recomendaciones conformaron la evolución del sistema de pensiones, comenzando a tener efecto en 1996.

El paquete de medidas presentadas tenía como objetivo declarado reducir la presión a la que estaba sometido el presupuesto de la seguridad social. En primer lugar realiza una separación entre las diferentes fuentes de financiación de las prestaciones, dejando las llamadas prestaciones no contributivas y universales (sanidad, servicios sociales, etc.) a cargo de la imposición general y las pensiones contributivas a cargo de un sistema de cotizaciones sociales, esto es un cambio importante en cuanto que se pasa de un sistema de reparto puro a un sistema en el que se cobra en función de lo cotizado (en lo que a prestaciones contributivas se refiere).

Para solucionar las fluctuaciones de las contribuciones, se crean fondos de reserva durante periodos de bonanza destinados a eliminar la necesidad de aumentar las contribuciones para mantener las prestaciones en tiempos de crisis. Estos fondos son títulos públicos adquiridos en los mercados oficiales.

Las bases de cotización se homogeneizan y se busca unificar los diferentes regímenes especiales de modo que iguales cotizaciones equivalgan a iguales prestaciones salvo para el caso de sectores como la minería del carbón, agrario y pesquero. Por otra parte, dentro de la homogeneización existe trato diferenciado para situaciones que requieran excepcional celo protector como por ejemplo la ampliación de la edad para recibir pensiones de orfandad.

Mejora de los medios de recaudación, lucha contra el fraude y contra la economía sumergida se contempla también en el documento como una estrategia para aumentar la eficiencia del sistema. Mejoras en la gestión y la fiscalización de las pensiones, especialmente las bajas por enfermedad y seguro de desempleo.

En cuanto a la evolución de las cotizaciones, se propone una dinamización del sector público mediante una bajada de las cotizaciones en determinados sectores con gran intensidad de mano de obra o trabajos de alta cualificación, siempre dentro de un criterio de equilibrio del sistema.

La edad de jubilación se mantiene en 65 años pero se incentiva que aquellos que lo deseen mantengan sus empleos.

Se impone al congreso la creación de una ponencia sobre la evolución del sistema de pensiones. Se creará una comisión permanente no legislativa del Pacto de Toledo que se reunirá periódicamente para discutir la evolución del sistema.

Referencias

- Boletín Oficial de las Cortes Generales, Congreso de los Diputados, 12 de abril de 1995. Número 134

- Juan Torres López. Catedrático de Economía Aplicada de la Universidad de Málaga. El Pacto de Toledo: ¿refuerzo del sistema público o vía abierta para su privatización?, IX Jornadas de Economía Crítica (Madrid, marzo de 2004).

- María Irazusta y Antonio Sierra Las Recetas del Pacto de Toledo. Suplemento Su dinero, diario El Mundo. Número 33, Domingo 2 de junio de 1996

Bibliografía

- Boletín Oficial de las Cortes Generales. Congreso de los Diputados, 12 de abril de 1995. No 134.

Enlaces externos

- Documentación acerca del Pacto de Toledo

- Boletín Oficial de las Cortes Generales, Congreso de los Diputados, V Legislatura, Serie E: Otros Textos, 12 de abril de 1995. Número 134

- «Del Pacto de Toledo al pacto con los mercados». Diagonal. 29 de diciembre de 2013.

El coste de revalorizar las pensiones con el IPC es de 1.200 millones, pero ¿cuál es el precio para el Partido Popular de mantenerlas casi congeladas?

La ambiciosa reforma de las pensiones que aprobó el Gobierno en 2013 le sirvió para presumir que el Partido Popular siempre sube la paga a los jubilados. La ley obtuvo el respaldo de Bruselas, porque garantizaría la sostenibilidad del sistema a largo plazo. Sin embargo, cinco años después, las pensiones pierden poder adquisitivo y el déficit de la Seguridad Social no deja de crecer en términos absolutos. El Gobierno se ha quedado sin argumentos para defender su reforma y se ve acorralado por todos los flancos.

En el Congreso, la oposición está construyendo una mayoría para derogar la reforma de 2013, en la Mesa de pensiones, los sindicatos ya no soportan más desplantes del ministerio y en las calles la tensión es máxima. Miles de jubilados se lanzaron el jueves a las calles “contra las pensiones de miseria” y se plantaron ante el Congreso en una movilización que hacía años que no se veía. La tensión ha llegado a tal nivel que los partidos de la oposición y los sindicatos se ven con fuerzas para doblegar al Gobierno. Las conversaciones en los pasillos del Congreso han cambiado en las últimas semanas: el acuerdo está cada vez más cerca porque el Gobierno no puede mantener mucho más tiempo las pensiones casi congeladas.

Nuevo frente parlamentario para tumbar la reforma de las pensiones del Gobierno

Para el Partido Popular, el coste político de mantener el índice de revalorización puede ser demasiado doloroso. Y las últimas encuestas de intención de voto no dan demasiada tregua. En este contexto, el año 2019 puede ser demasiado largo para el Ejecutivo, que tendrá que cuadrar el discurso de lo bien que va la recaudación con mantener una subida mínimade la paga a los jubilados.

[La deuda de la Seguridad Social creció más en 2017 que en 22 años]

La oposición, por el contrario, se ha encontrado con el discurso ‘en bandeja’: “Hay que subir las pensiones a cualquier precio“. Para PSOE y Podemos, capitalizar esta postura es apostar al rojo y al negro a la vez. No hay margen de error, porque el debate no se centra en quién tiene que pagarlas, sino en quién va a recibirlas.

Subir las pensiones con el IPC costaría 1.200 millones; los ingresos por cotizaciones crecerán en más de 6.000 millones

El Gobierno de Rajoy tiene ya muy poco que ganar manteniendo el índice de revalorización de las pensiones tal y como está. Principalmente, porque subir las pensiones no es tan caro, unos 1.200 millones. Eso no significa que 1.200 millones no sean dinero, pero teniendo en cuenta que la recaudación por cotizaciones sociales creció en unos 6.500 millones de euros en 2017, es asumible. También es asumible si se tiene en cuenta que el pacto con Ciudadanos para rebajar el IRPF a cambio de su apoyo a los Presupuestos Generales del Estado asciende a 2.000 millones. Eso sí, supondría pagar las pensiones con deuda y dejar el problema al siguiente Gobierno, ya que el déficit no va a desaparecer con estos incrementos del gasto.

El acuerdo está más cerca

A pesar de la acritud de los discursos de los diferentes partidos políticos, la realidad es que el acuerdo en el Pacto de Toledo está hoy más cerca que hace unos meses. La clave está en el entendimiento entre el Gobierno y el PSOE, y las conversaciones van por el buen camino. En público se mantienen las posiciones encontradas, pero en privado hay un acuerdo tácito de cerrar unas nuevas recomendaciones esta primavera.

20 años de la hucha de las pensiones: de 60.000 millones de pesetas a tener deuda

La sensación es que si después de un año y medio de reuniones no consiguen alcanzar un acuerdo, los dos partidos dejarán una imagen de fracaso que puede ser difícil de levantar. Y los ciudadanos están para pocas decepciones con las pensiones. En este contexto de buen talante, es necesario que las dos partes cedan en algún punto para que se cierren unas recomendaciones de consenso. En las últimas semanas se están consiguiendo importantes avances en las reuniones que se realizan a puerta cerrada y, aunque solo se conocen algunos detalles por las filtraciones de los diferentes portavoces de los partidos, las sensaciones de todos ellos son positivas.

[Empleo quiere que cada trabajador elija los años para calcular su pensión]

Cualquier acuerdo que salga del Pacto de Toledo tendrá que incluir la derogación del índice de revalorización introducido en la reforma de 2013 y recuperar la indexación de las pensiones al IPC. Esta es la principal línea roja del PSOE y su discurso hasta ahora ha sido muy duro como para que tenga la posibilidad de rectificar. La mayoría de los partidos de la oposición, los sindicatos y los pensionistas también defienden este punto, por lo que el Gobierno tiene pocas alternativas si quiere alcanzar un acuerdo.

El tiempo corre en contra del Partido Popular. Cada mes que pasa, los pensionistas pierden poder adquisitivo, la deuda de la Seguridad Social sigue creciendo y la tensión en las calles se incrementa. Por si fuera poco, en 2019 ‘estallará’ la última medida pendiente de activación de la reforma de 2013, elfactor de sostenibilidad. Este nuevo sistema modifica el cálculo de las pensiones que entran en el sistema para adaptarlo a la evolución de la esperanza de vida. Básicamente, lo que hace es introducir un factor corrector en la pensión inicial que cobrará un trabajador cuando se jubile a medida que la esperanza de vida de su cohorte aumente.

[Los jubilados exigen a Rajoy que suba las pensiones… y los impuestos]

Así, un trabajador que se jubile en 2019 cobrará menos que uno que se haya jubilado en 2018 y que tenga la misma carrera de cotización. El factor de sostenibilidad se actualizará cada cinco años y como la esperanza de vida irá en aumento, el factor corrector de las nuevas pensiones también se incrementará.

El efecto conjunto del factor de sostenibilidad y el índice de revalorización sobre las pensiones será notable y podría alcanzar el 40% en unas décadas. El coste político de estas dos medidas actuando al mismo tiempo puede ser decisivo para el Partido Popular. Rajoy ya ha pagado el apoyo del PNV, de los partidos canarios y de Ciudadanos a sus Presupuestos y está dispuesto a volver a hacerlo para 2018 y 2019, por lo que la oposición ya no duda de que también pagará los 1.200 millones que cuesta revalorizar las pensiones con el IPC y así devolverá la calma a las calles.

Presupuestos, pensiones y Pacto de Toledo

Tiempo de lectura: 3 minutos

© Daniel H. Tong – www.unsplash.com

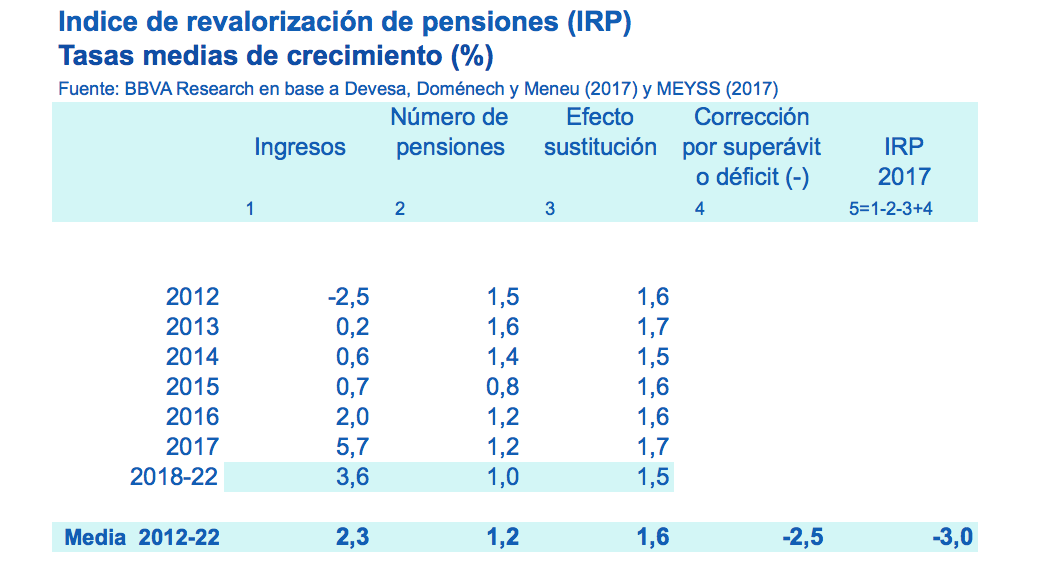

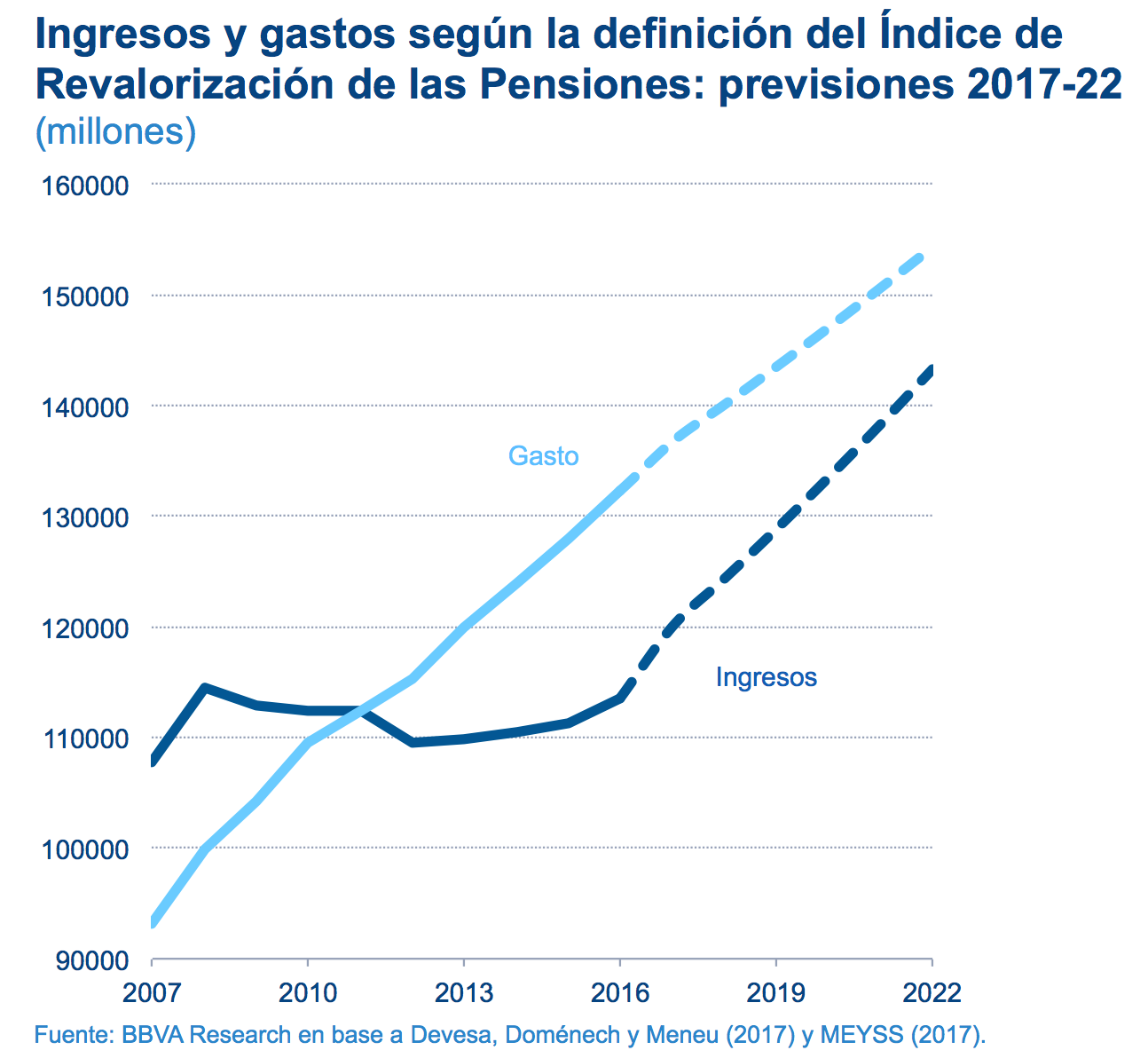

Una de las importantes novedades que se han producido con la presentación de los Presupuestos, y que está pasando bastante desapercibida, ha sido la publicación del Índice de Revalorización de las Pensiones (IRP) teórico para el ejercicio 2017, así como información necesaria para poder calcularlo, en el Informe Económico-Financiero que acompaña al Proyecto de Presupuestos de la Seguridad Social de 2017. De acuerdo con el IRP teórico, dado el déficit actual y las previsiones de ingresos y gastos hasta 2022, el equilibrio financiero del sistema público de pensiones requeriría en 2017 una reducción anual del 2,96% frente a la subida del 0,25%, realizada de acuerdo con la revalorización mínima que impone la Ley 23/2013.

¿Por qué es tan relevante esta información? En primer lugar, porque es la primera vez que la Seguridad Social informa del valor teórico del IRP y no solo de la revalorización realmente aplicada, que hasta ahora siempre ha sido el tope mínimo. Se trata de un paso muy importante en la mejora de la transparencia sobre el funcionamiento del sistema y su salud financiera, tal y como la propia Ley 23/2013 indicaba.

En segundo lugar, porque es el indicador regulado por ley que mejor informa sobre la sostenibilidad del sistema de pensiones, al incorporar en su cálculo el saldo financiero de la Seguridad Social y la tendencia de ingresos y gastos desde un punto de vista estructural o de medio plazo (11 años). Estas previsiones muestran que los ingresos en 2017 superarán ya en un 4,8% su máximo nivel anterior a la crisis (+0,4% sin las transferencias para el pago del complemento a mínimos) y crecerán a una tasa media del 3,6% entre 2018 y 2022. Por su parte los gastos lo harán al 2,5%, como consecuencia del aumento del número de pensiones (1%) y del efecto sustitución (1,5%) de las pensiones antiguas por las nuevas. A pesar de la reducción del déficit durante los próximos años, éste seguirá superando previsiblemente los 11 mil millones de euros en 2022.

En tercer lugar, porque es deseable que se informe a los pensionistas de cuál es el verdadero valor del IRP teórico, para poder relacionarlo con la revalorización realmente aplicada. En este sentido, para una pensión mensual de 1.000 euros, el aumento aplicado en 2017 ha sido de 2,5 euros, pero en realidad, si no existiera el tope mínimo, hubiera supuesto una disminución de 29,6 euros. La diferencia entre esos dos valores, 32,2 euros, la asume el sistema de pensiones, vía disminución del fondo de reserva y, en 2017, también vía emisión de deuda, es decir, con más impuestos con los que se transfiere renta de los contribuyentes futuros a los pensionistas actuales, lo que supone una carga insolidaria con las generaciones más jóvenes.

El IRP es solo el termómetro del desequilibrio entre ingresos y gastos del sistema y no el culpable de que las pensiones solo puedan aumentar un 0,25%. Ante un valor teórico de este indicador cercano al -3%, cabe esperar algún tipo de reacción política, preferentemente en el marco del Pacto de Toledo y de forma consensuada. La propia fórmula para su determinación permite que todas aquellas medidas que supongan aumentos de ingresos o disminuciones de los gastos reviertan en mejoras de su valor, pudiendo alcanzar revalorizaciones de hasta 0,5 puntos porcentuales por encima del IPC. En otras palabras el IRP solo hace evidente la restricción presupuestaria que cualquier sistema público de pensiones debe cumplir. No hay dilema alguno entre sostenibilidad y suficiencia. Al contrario: la sostenibilidad del sistema es una condición necesaria, cuyo incumplimiento pone en peligro la suficiencia de las pensiones.

La Comisión del Pacto de Toledo lleva desde noviembre de 2016 con comparecencias de expertos, agentes sociales y miembros del Gobierno que han expuesto su diagnóstico y han ofrecido distintas fórmulas para garantizar el futuro del sistema de pensiones. En general, las mayores coincidencias entre los comparecientes se han limitado a cuestiones relativamente obvias pero muy importantes, como el aumento del empleo, la mejora de la productividad y la calidad del empleo, la mayor eficiencia en la gestión de la Seguridad Social, o la lucha eficaz contra el fraude, entre otras.

Sin embargo, cuando se pasa al detalle de las soluciones concretas, las divergencias empiezan a aparecer. Dejando de lado las propuestas que plantean derogar las reformas de 2011 y 2013, agravando el desequilibrio del sistema, básicamente hay tres grandes grupos de soluciones. En un primer grupo, se confía en que el crecimiento económico, apoyado en aumentos de la productividad y de un empleo cada vez mejor, sea suficiente para generar los recursos necesarios con los que paliar el déficit de la Seguridad Social. Sobre todo en el futuro si hay menos población en edad de trabajar. Desde luego que más y mejor empleo y mayor productividad son objetivos que hay que perseguir sin descanso. Pero hay muchas incertidumbres de que sean condiciones suficientes para eliminar el déficit actual del sistema y, sobre todo, afrontar los retos futuros.

El segundo grupo de propuestas consiste en destinar más recursos al sistema de pensiones, manteniendo la tasa de prestación del sistema, de las más elevadas de Europa. Esta propuesta adopta múltiples formas pero casi todas convergen en un importante aumento de la presión fiscal: recurrir al sistema impositivo general para el pago de pensiones contributivas, destopar las bases máximas de cotización, incrementar el salario mínimo y las bases mínimas de cotización, aumentar el tipo de cotización bien al esquema actual de reparto o a un esquema nuevo de capitalización, ampliar la edad laboral restringiendo la jubilación anticipada, reducir bonificaciones a la cotización o crear cotizaciones nuevas no ligadas al empleo. El problema de estas medidas es que, en general, implican una reducción de la contributividad del sistema y tienen efectos negativos sobre la creación de empleo, la inversión y la productividad.

Por último, el tercer grupo de propuestas plantea cambios más o menos profundos que afectan gradualmente al crecimiento del gasto. El cambio más ambicioso planteado por algunos expertos ha sido la sustitución gradual del sistema actual por uno de cuentas nocionales, blindando la capacidad adquisitiva de la pensión mínima. El sistema de cuentas nocionales es también un sistema público de reparto, en el que las cotizaciones financian las pensiones. La diferencia fundamental con el sistema actual es la forma de asegurar el equilibrio entre los derechos de pensión y el esfuerzo contributivo realizado a lo largo de toda la vida laboral, así como la información que se va dando año a año a cada trabajador sobre los derechos que va acumulando. Este sistema es más equitativo que el actual desde el punto de vista contributivo y actuarial. Debe tenerse en cuenta que, de acuerdo con los cálculos disponibles (¿Necesitan los futuros jubilados complementar su pensión?), antes de la reforma de 2011, el desequilibrio del sistema suponía que por cada euro de cotización se adquirían derechos de pensiones por 1,44 euros, ambas cantidades en valor presente. Cuando la reforma del 2011 esté plenamente en vigor en 2027 el déficit actuarial se reduciría de 1,44 a 1,28. La implantación gradual de un sistema de cuentas nocionales permitiría eliminar ese déficit, liberando así recursos para revalorizar las pensiones ya existentes. El dilema no es otro que elegir entre una menor pensión inicial acorde con las contribuciones, pero que pueda mantener su capacidad adquisitiva, o seguir manteniendo pensiones iniciales demasiado elevadas en relación a las cotizaciones, incapaces de mantener su poder adquisitivo si los recursos del sistema no son suficientes.

Cuantificar la magnitud de las anteriores propuestas y sus efectos es fundamental para que la sociedad elija la combinación de medidas más acorde a sus preferencias y pueda repartir de manera equitativa, eficiente y transparente los ajustes. Ajustes que deben repartirse entre generaciones y entre individuos de la misma generación. Resulta totalmente necesario que las próximas recomendaciones del Pacto de Toledo avancen hacia un sistema más eficiente y equitativo de pensiones sostenibles y suficientes. Y también que las medidas necesarias para conseguirlo sean graduales y transparentes, para que la sociedad anticipe, acepte y ponga en valor los esfuerzos necesarios para que siga funcionando adecuadamente un pilar tan importante de nuestro Estado de bienestar como es nuestro sistema de pensiones.

Enrique Devesa (Profesor de Economía Financiera y Actuarial, Universidad de Valencia. Instituto Polibienestar)

Rafael Doménech (Responsable de Análisis Macroeconómico, BBVA Research. Profesor de Economía, Universidad de Valencia)

Robert Meneu (Profesor de Matemáticas para la Economía y la Empresa, Universidad de Valencia)

AFI: los pensionistas perderán 350 euros al mes de media por las últimas reformas

Las pensiones no bajarán en términos nominales, pero sí perderán mucho poder adquisitivo y esto hará que el PIB baje un 1,5% de aquí a 2035 y que se pierdan más de 330.000 empleos.

Miles de jubilados se manifestaron ayer por toda España para reclamar al Gobierno “pensiones dignas”. En tal reivindicación fueron acompañados por políticos de extrema izquierda, como Alberto Garzón o Íñigo Errejón, habituales defensores de la imposición de un sistema público de pensiones y enemigos de cualquier modalidad de ahorro privado de carácter complementario. El problema —o, mejor dicho, el pináculo de la demagogia— es que un sistema de pensiones exclusivamente público es incompatible con unas pensiones dignas en medio de un declive demográfico: los populistas de la jubilación estatal llevan en su pecado la penitencia.

A este respecto, recordemos tres cuestiones fundamentales que los manifestantes de ayer, espoleados por políticos manipuladores y con escasos escrúpulos, parecen olvidar.

1. Los pensionistas españoles son el colectivo que menos ha padecido la crisis

En contra de lo que sugerían los miles de manifestantes por “unas pensiones dignas”, los pensionistas españoles han capeado la crisis muchísimo mejor que el resto de la sociedad. En gran medida porque los políticos han optado por fundirse el Fondo de Reserva de la Seguridad Social en comprar su apoyo electoral.

Las pensiones acorralan al Gobierno y la oposición da por hecho que las va a subir

Primero, la pensión media de jubilación no ha dejado de incrementarse durante la crisis (debido a que los nuevos jubilados perciben una pensión media más elevada que los que se han dado de baja). En particular: entre 2008 y 2017, la pensión media de jubilación se ha revalorizado desde 958 euros mensuales (en 12 pagas) a 1.250: un 18,4% en términos reales (y un 30,3% en términos nominales).

Segundo, las pensiones no han perdido poder adquisitivo a lo largo de la crisis: entre 2008 y 2017, las pensiones se revalorizaron acumulativamente un 9,98%, mientras que la inflación ascendió al 10,03%. Por consiguiente, los pensionistas —al menos hasta la fecha— han conservado su poder adquisitivo.

Tercero, y justamente por los dos factores anteriores, la tasa de riesgo de pobreza y exclusión social de los mayores de 65 años se ha desplomado durante la crisis, mientras que la del resto de la sociedad ha aumentado.

2. Las pensiones públicas españolas son extraordinariamente generosas en comparación con las del resto de Europa

Las pensiones públicas españolas son, en relación con la productividad de nuestra economía, las más generosas de toda Europa. La llamada tasa de sustitución (qué porcentaje de los salarios medios percibidos a lo largo de la vida laboral es recuperado vía pensión) superaba en 2013 el 81% (2013 es el último año comparable disponible, y desde entonces no ha podido variar sustancialmente). En otras palabras, los pensionistas españoles son los que más cobran de toda Europa en relación con quienes pagan esas pensiones (los trabajadores): en el resto del continente, ese porcentaje suele ubicarse entre el 30% y el 50%.

Fuente: The 2015 Ageing Report (Eurostat)

Es verdad que las pensiones que perciben los jubilados en los países europeos más ricos son superiores a las españolas, pero lo son por dos razones: por un lado, son superiores solo en términos absolutos (por cuanto nos comparamos con países más acaudalados que el nuestro: es como si comparáramos las pensiones absolutas de España con las de Bulgaria, Rumanía o Croacia); por otro, en prácticamente todos los países europeos existen fórmulas de ahorro privado complementario a las pensiones públicas (de modo que los pensionistas no dependen solo del cicatero sistema público). Dado que las seguridades sociales de Europa son incapaces de abonar pensiones dignas (en relación con el nivel de vida en esas sociedades), socialmente se promueve el ahorro privado complementario: algo a lo que los manifestantes de ayer, y los políticos que los congregaban, son alérgicos.

Los putos viejos en pie de guerra

En definitiva, ¿tienen los jubilados españoles motivos para quejarse hasta la fecha? No, en absoluto: las pensiones públicas españolas no se han deteriorado durante la crisis y permanecen muy por encima de las del resto de Europa —en relación con los ingresos del país—. Ahora bien, a partir del año que viene esta situación sí va a cambiar y los políticos no van a poder hacer nada para evitarlo.

3. Las indignas pensiones públicas van a ser recortadas y no podremos hacer nada por evitarlo

Las muy generosas pensiones públicas españolas no van a ser sostenibles a lo largo de las próximas décadas. Al cabo, esas pensiones dependen en gran medida de la demografía y esta va a empeorar muy intensamente (en el año 2050, apenas contaremos con una ratio de un trabajador por pensión). De ahí que los políticos del PP y del PSOE, a través de las reformas de 2011 y 2013, hayan planificado un recortazo de las pensiones públicas hasta 2050: en concreto, dentro de 30 años, la tasa de sustitución de las pensiones será casi un 40% inferior a la actual (dejándola en torno al 45%, esto es, todavía por encima de la mayor parte del resto de Europa).

Pero ¿qué sucedería si, como defiende Unidos Podemos, derogáramos las dos reformas-tijeretazo anteriores? Pues que el gasto público se dispararía: en concreto, sin ambas reformas, los desembolsos estatales en pensiones entre la actualidad y 2060 aumentarían una media de 5,3 puntos del PIB por año (no digamos ya si, como pretenden muchos manifestantes de ayer, las pensiones se revalorizan por encima del IPC).

Fuente: La salud financiera del sistema público de pensiones español. Análisis retrospectivo, proyecciones de largo plazo y factores de riesgo(Fedea).

¿Son mucho 5,3 puntos del PIB? Pues, prácticamente, toda la recaudación anual por IVA. ¿Puede la economía española soportar un impuestazo equivalente a duplicar la carga del IVA? Lo dudo mucho: en esencia, porque quienes también soportarían ese coste serían los presuntos beneficiados por el aumento de las pensiones (si tomamos el modelo francés como referencia, el rejonazo impositivo lo padecen trabajadores y pensionistas).

Las pensiones públicas se recortarán y la calidad de vida de los pensionistas se deteriorará justo por ser pensiones exclusivamente públicas

En suma, desengáñese: las pensiones públicas se recortarán y la calidad de vida de los pensionistas se deteriorará justo por ser pensiones exclusivamente públicas. Si miráramos al resto de la muy socialdemócrata Europa, entenderíamos que, como poco, hemos de complementar el deficiente sistema público con el dinamizador ahorro privado: pero en España nadie —especialmente entre quienes se manifestaron ayer— acepta semejante mensaje. Reclaman la cuadratura del círculo: sostener un sistema insostenible al tiempo que jalean los factores que lo vuelven inexorablemente insostenible. Piden lo imposible para ocultar su responsabilidad en apuntalar ideológicamente el mismísimo sistema público que se está desmoronando delante de sus narices.

¿Interesa adelantar la jubilación para evitar el nuevo ajuste en las pensiones de 2019?

La reforma de las pensiones de 2013 incluía un apartado sobre el factor de sostenibilidad, una variable que se incluye en el cálculo de la pensión y que ajusta la cuantía de las mismas a la evolución de la esperanza de vida. Esta corrección de la misma entra en vigor el 1 de enero de 2019.

La reforma de las pensiones de 2013 incluía un apartado sobre el factor de sostenibilidad, una variable que se incluye en el cálculo de la pensión y que ajusta la cuantía de las mismas a la evolución de la esperanza de vida. Esta corrección de la misma entra en vigor el 1 de enero de 2019.

El objetivo: que dos individuos con un nivel de contribuciones a la Seguridad Social que se jubilan en momentos distintos del tiempo perciban la misma cuantía global de pensión. Es decir, si vamos a vivir más años porque la esperanza de vida aumenta, se presupone que vamos a percibir la pensión durante más tiempo, por lo que la cuantía mensual se vería reducida para igualar la de aquel que se jubiló en un momento en que la esperanza de vida era menor.

El factor de sostenibilidad se aplicará una sola vez: en el momento de calcular la pensión de jubilación. Se evaluará cada 5 años, teniendo en cuenta la situación en dicho período. En concreto, se busca representar la variación interanual en un lustro de la esperanza de vida a los 67 años según las tablas de mortalidad de la población pensionista que tiene la Seguridad Social.

Las previsiones sobre el impacto del factor de sostenibilidad

En el momento actual no hay una magnitud cierta sobre el efecto que tendrá el factor de sostenibilidad en la cuantía de las pensiones en su primer año de aplicación, 2019. Sí que parece que hay consenso en que las pensiones se verían someramente reducidas por su inclusión en la fórmula de cálculo.

Esto lleva a considerar a algunos trabajadores cercanos a la jubilación, como desde esta iniciativa hemos corroborado en nuestra labor diaria de atención personalizada de consultas, a plantearse anticipar la jubilación para evitar la aplicación del factor de sostenibilidad en su pensión. Recordemos que es posible anticipar la jubilación de forma voluntaria hasta dos años siempre que se cumplan determinados requisitos, entre ellos acreditar al menos 35 años de cotizaciones.

Supongamos el caso de un trabajador que cumple 65 años en mayo de 2019 y se plantea jubilarse de forma anticipada en diciembre de 2018 para evitar la aplicación del factor de sostenibilidad. Pensemos que acredita más de 45 años de cotizaciones, que es la opción más favorable en cuanto al coeficiente reductor que se aplica por jubilarse anticipadamente.

¿En qué cuantía se vería afectada su base reguladora? Se aplicaría un coeficiente reductor del 1,625% por cada trimestre o fracción de trimestre de anticipación respecto a la edad ordinaria. En este caso, al anticipar dos trimestres, el coeficiente reductor total, que recordemos se aplica de forma definitiva a la pensión, sería del 3,25%.

¿Qué ocurriría se espera esos dos trimestres y se jubila a su edad ordinaria en 2019? La reducción que se aplicaría sería la correspondiente al factor de sostenibilidad de dicho año. Según previsiones de organismos como Analistas Financieros Internacionales (AFI) podría rondar el 0,72%.

Es decir esperar a la edad ordinaria acarrearía una reducción notablemente inferior a cambio de comenzar a percibir la pensión unos meses después.

Información facilitada por Mi Jubilación de Futuro

¿Acceder a la jubilación anticipada para evitar el factor de sostenibilidad?

Tiempo de lectura: 3 minutos

© Thomas Hafeneth – www.unsplash.com

El 1 de enero de 2019 entra en vigor una de las medidas aprobadas en la reforma de las pensiones de 2013: el factor de sostenibilidad. Se trata de una variable que se incluye en el cálculo de las pensiones y que ajusta la cuantía de las mismas a la evolución de la esperanza de vida. El objetivo: que dos individuos con un nivel de contribuciones a la Seguridad Social que se jubilan en momentos distintos del tiempo perciban la misma cuantía global de pensión. Es decir, si vamos a vivir más años porque la esperanza de vida aumenta, se presupone que vamos a percibir la pensión durante más tiempo, por lo que la cuantía mensual se vería reducida para igualar la de aquel que se jubiló en un momento en que la esperanza de vida era menor.

El factor de sostenibilidad se aplicará una sola vez: en el momento de calcular la pensión de jubilación. Se evaluará cada 5 años, teniendo en cuenta la situación en dicho período. En concreto, se busca representar la variación interanual en un lustro de la esperanza de vida a los 67 años según las tablas de mortalidad de la población pensionista que tiene la Seguridad Social.

Las previsiones sobre el impacto del factor de sostenibilidad

En el momento actual no hay una magnitud cierta sobre el efecto que tendrá el factor de sostenibilidad en la cuantía de las pensiones en su primer año de aplicación, 2019. Sí que parece que hay consenso en que las pensiones se verían someramente reducidas por su inclusión en la fórmula de cálculo.

Esto lleva a considerar a algunos trabajadores cercanos a la jubilación, como desde esta iniciativa hemos corroborado en nuestra labor diaria de atención personalizada de consultas, a plantearse anticipar la jubilación para evitar la aplicación del factor de sostenibilidad en su pensión. Recordemos que es posible anticipar la jubilación de forma voluntaria hasta dos años siempre que se cumplan determinados requisitos, entre ellos acreditar al menos 35 años de cotizaciones.

Supongamos el caso de un trabajador que cumple 65 años en mayo de 2019 y se plantea jubilarse de forma anticipada en diciembre de 2018 para evitar la aplicación del factor de sostenibilidad. Pensemos que acredita más de 45 años de cotizaciones, que es la opción más favorable en cuanto al coeficiente reductor que se aplica por jubilarse anticipadamente.

¿En qué cuantía se vería afectada su base reguladora? Se aplicaría un coeficiente reductor del 1,625% por cada trimestre o fracción de trimestre de anticipación respecto a la edad ordinaria. En este caso, al anticipar dos trimestres, el coeficiente reductor total, que recordemos se aplica de forma definitiva a la pensión, sería del 3,25%.

¿Qué ocurriría se espera esos dos trimestres y se jubila a su edad ordinaria en 2019? La reducción que se aplicaría sería la correspondiente al factor de sostenibilidad de dicho año. Según previsiones de organismos como Analistas Financieros Internacionales (AFI) podría rondar el 0,72%.

Es decir esperar a la edad ordinaria acarrearía una reducción notablemente inferior a cambio de comenzar a percibir la pensión unos meses después.

Nacidos entre julio 1953 y abril 1954, jubilación en 2019

Edad de jubilación para los nacidos entre entre julio 1953 y abril 1954: Jubilación en 2019

La edad de jubilación legal es cuando cumplas los 65 años y 10 meses, es decir, el año que viene 2018.Ésta es la fecha de jubilación ordinaria, pero puedes adelantar la edad de jubilación en función de los años cotizados; así, te podrás jubilar a los 65 años si has cotizado un total de 36 y 9 meses. Vamos a ver los factores que hay que tener en cuenta para calcular tu pensión

Cálculo de la pensión para los que se jubilan en 2019

Estos son los pasos a seguir:

Primero: Hay que calcular la base reguladora, que es el promedio de tus bases de cotización de los últimos 22 años.

Segundo: Hay que ver qué porcentaje de la base reguladora vas a cobrar. El porcentaje va a depender de los años cotizados en tu vida laboral. Para cobrar el 100% debes cotizar 35 años y 5 meses años. Si has cotizado 15 años cobrarás el 50% y va creciendo cada mes, hasta llegar al 100%. A modo de ejemplo, con 25 años cotizados cobrarás un 75,20% de la base reguladora y con 30 años un 87,46%

Tercero: Realizar ajustes en caso de jubilación anticipada. Como estamos en un periodo de transición entre la ley antigua y la nueva (que entró en vigor en 2013), hay mucha casuística sobre los porcentajes a reducir, dado que si te puedes aplicar la ley antigua, los porcentajes a restar están en función de tu vida laboral:

• Entre treinta y treinta y cuatro años acreditados de cotización: 7,5% por año .

• Entre treinta y cinco y treinta y siete años acreditados de cotización: 7%.

• Entre treinta y ocho y treinta y nueve años acreditados de cotización: 6,5% .

• Con cuarenta o más años acreditados de cotización: 6%

En caso que te tengas que acoger a la nueva normativa y optes por la jubilación anticipada voluntaria (se puede pedir dos años antes de la fecha de la jubilación ordinaria), por cada trimestre que adelantes tu jubilación la base reguladora se va a reducir entre un 2% si has cotizado menos de 38 años y 6 meses y un 1,625% si has cotizado más de 44 años y seis meses.

Si la jubilación anticipada es forzosa (hasta 4 años antes, por razón de despido, ERE, cierre de la empresa…), el porcentaje que se reduce trimestralmente iría del 1,875% al 1,5%

Si sigues trabajando más allá de la edad de jubilación, añades un porcentaje a la base reguladora, que está entre un 2 y un 4% por años completos cotizados, en función del total de años cotizados.

Factor de sostenibilidad y esperanza de vida

Cuarto: Cuarto: Una vez calculada la base reguladora, hay que aplicarle un nuevo coeficiente corrector que entrará entrar en funcionamiento justo en el año 2019, el factor de sostenibilidad. Para los que os jubiléis en el año 2019, el factor de sostenibilidad va a comparar la esperanza de vida en el año 2012 con la esperanza de vida del año 2017.

Según el Instituto Nacional de Estadística (INE), en 2017 la esperanza de vida de los españoles que cumplen 65 años es 84,9 años para los hombres y de 88,8 años para las mujeres. En el año de tu jubilación ordinaria, el 2019, según una estimación del INE la esperanza de vida será de 84,9 para los hombres y 88,9 para las mujeres.

Esto significa que a igualdad de cotización y años cotizados, los que se jubilen ahora cobrarán una pensión mayor que los que se jubilen en el futuro, ya que la hucha total de la pensión contributiva que nos calcula la Seguridad Social hay repartirla en un número mayor de años, es decir se cobrará menos al mes pero durante más años. Según las últimas estimaciones, por cada año que suba la esperanza de vida, la pensión bajará un 1%.

Factor de revalorización de las pensiones

Una vez recibimos la primera pensión, anualmente su importe se va actualizando, pero no en función de lo que suba la vida, sino del “factor de revalorización de las pensiones”. Con los datos y previsiones que se conocen sobre la evolución de esperanza de vida y la situación financiera de la Seguridad Social, la “subida” de las pensiones en los próximos años será del 0,25 %, muy por debajo de lo que suben los precios (en 2016 la subida de los precios fue del 1,6% y el BCE quiere que el IPC se sitúe de media en un 2%)

Evolución futura de las pensiones

![]() Tanto la forma de cálculo de la pensión, la aplicación del factor de sostenibilidad y posteriormente el hecho que suban por debajo del IPC, va a provocar que baje la “tasas de sustitución o de reemplazo”, la relación que existe entre la primera pensión y la última nómina como trabajador.

Tanto la forma de cálculo de la pensión, la aplicación del factor de sostenibilidad y posteriormente el hecho que suban por debajo del IPC, va a provocar que baje la “tasas de sustitución o de reemplazo”, la relación que existe entre la primera pensión y la última nómina como trabajador.

En España en 2017 este ratio está entorno al 80%, es decir, un trabajador que cobra 2.000 euros, recibe de media como primera pensión unos 1.600 euros. La media de los países europeos está en el 40%, es decir, que de acercarnos a la media europea recibiríamos como pensión 800 euros si nuestro último sueldo fuese de 2.000 euros. (Datos: “Informe pensiones OCDE 2015”)

¡Ojo con el rescate de planes de pensiones!

En tu caso, hay que planificarse financieramente para asegurar que nuestros ahorros e ingresos nos permitan vivir con la calidad de vida necesaria, para ello hay ver qué pensión nos ha correspondido, analizar si tenemos otras fuentes de ingresos y que patrimonio o ahorro tenemos.

En caso de tener planes de pensiones, hay que analizar cuando nos conviene más rescatarlos para pagar menos impuestos y, en caso que hubiéramos aportado a planes de pensiones antes de 2007, ver en qué momento rescatamos el dinero para beneficiarnos de la reducción del 40%.:

Rescatar un plan de pensiones, impuestos a pagar

Reducción del 40% en el rescate del plan de pensiones

¿Cómo obtener rentabilidad por nuestros ahorros?

Con la actual coyuntura de tipos de interés a 0, la única posibilidad de evitar que nuestros ahorros se deprecien es a través de la planificación financiera, con diversificación y utilizando estrategias que aumenten la seguridad de nuestras inversiones, como pueden ser:

– Planificar dónde invertir en función de los objetivos y los plazos de tiempo en los que no vamos a utilizar el dinero.

– Invertir en los productos que nos convengan a nosotros, ya sean fondos que pagan rentas, fondos de medio plazo, productos de seguros para ir preparando las herencias…

– Invertir de forma muy diversificada.

– No invertir de una sola vez, sino entrar de forma paulatina, por ejemplo den 1-3 años

– Sí hay una bajada repentina en los mercados y estamos invirtiendo a medio plazo de forma diversificada, lo mejor hacer aportaciones adicionales.

– Hacer un seguimiento de la diversificación e inversión de forma periódica y realizar ajustes en caso necesario.

En definitiva, invertir según nuestra situación y los objetivos de cada momento, así que lo ideal es dejarse guiar por un profesional del asesoramiento en finanzas personales, que le acompañe durante todo el camino para conseguir sus objetivos financieros.

PARTIDO POPULAR

Pensiones: Qué estamos haciendo

Las pensiones están garantizadas ahora y en el futuro

Méndez de Vigo: “Las pensiones públicas están garantizadas mientras este Gobierno esté aquí”

Hoy, en rueda de prensa posterior al Consejo de Ministros

Rajoy a Iglesias: “Déjeme a mí que haga los presupuestos y dedíquese usted a otra cosa”

Asegura que los Presupuestos presentados por Iglesias solo llevarían a la frustración y al comienzo de una nueva crisis económica

Maillo: “La reforma electoral de Cs-Podemos dejaría sin voz a la España interior”

Recuerda que la propuesta del PP es que “gobierne la lista más votada”

El fondo de reserva estatal asegura los derechos de todos los pensionistas

Aunque se liquidara el fondo, las pensiones se pagarían con recursos del empleo y de los PGE

Xavi García Albiol: “Si Cataluña fuera independiente, los pensionistas no podrían estar cobrando su pensión”

Asegura que las pensiones están garantizadas “con el Gobierno de Rajoy y un PP fuerte en Cataluña”

más noticias de“Pensiones y Mayores”

PSOE

El estado social

PENSIONES PÚBLICAS ECONÓMICA Y SOCIALMENTE SOSTENIBLES: UNA OFERTA DE SEGURIDAD SOCIAL PARA LA CIUDADANÍA

- DÓNDE ESTAMOS

El sistema público de Seguridad Social y, dentro de él las pensiones, constituyen la pieza más importante de nuestro Estado de Bienestar como plasmación de una acción solidaria y redistributiva garante de la cohesión social. Desde 2012, la política aplicada por el Gobierno del PP amenaza seriamente este conjunto de prestaciones sociales públicas en un triple sentido.

Amenaza para la sostenibilidad financiera

La Seguridad Social sufre un importante desequilibrio entre ingresos y gastos (en torno al 1% en cada uno de los ejercicios) como consecuencia de la intensísima reducción del número de cotizantes entre 2008 y 2013, y la consiguiente caída de los ingresos, así como por otras medidas adoptadas por el PP, que han acentuado la minoración de los ingresos disponibles por la Seguridad Social (“tarifas planas”; exclusión de una parte del salario de la cotización, y otras medidas de fomento del empleo con cargo a cotizaciones; congelación del SMI; cambios laborales que favorecen la devaluación salarial, entre otros).

Tal circunstancia ha llevado al Gobierno a recurrir al Fondo de Reserva, cuyo volumen se ha reducido en un 40% (actualmente asciende a 39.500 millones de euros). Previsiblemente, este desequilibrio se mantendrá hasta el principio de la próxima década, lo que podría suponer el agotamiento del Fondo.

Cosa distinta son los retos a los que ha de hacer frente el sistema de Seguridad Social en el medio y largo plazo. Más allá de la evolución de la productividad, se producirán tensiones financieras derivadas de la intensificación del gasto de la Seguridad Social por el progresivo incremento del número de pensionistas vinculado a la jubilación de la generación del baby boom y al alargamiento de la esperanza de vida.

Insuficiencia protectora (inadecuación) en la articulación jurídica

En la etapa de gobierno del PP se han introducido algunas modificaciones de gran intensidad que, de llegar a consolidarse, producirán una desfiguración del sistema público de pensiones. Además del endurecimiento de la jubilación anticipada, los dos principales cambios son los contenidos en la Ley 23/2013: el nuevo mecanismo de revalorización de las pensiones, que se desvincula de la garantía del poder adquisitivo y condena a los pensionistas a un progresivo empobrecimiento, que se ha visto agravado por la incidencia del copago farmacéutico de los mismos y la introducción de un factor de sostenibilidad, a partir de 2019, del que resultarán pensiones menguantes en función de la evolución –previsiblemente al alza– de la esperanza de vida.

Los expertos estiman que el impacto de esta medida es el equivalente a 3,5 puntos porcentuales de PIB en 2050. Es decir que, en lugar de gastar en esa fecha un 14-15% de PIB –una cuantía importante, pero inferior a la que hoy gastan Francia, Italia o Austria–, gastaremos un 12,3% muy similar al nivel de gasto actual. Con una importantísima diferencia: entonces la población jubilada se habrá prácticamente doblado, lo que implica una rebaja sustancial de las pensiones públicas.

Al mismo tiempo, persisten importantes deficiencias –insuficiencias protectoras–, entre las que destacan la que afecta a las pensiones de las mujeres, cuya cuantía es casi un 40% inferior a las de los hombres, y la que deriva de la interrupción de la política de dignificación de las pensiones más bajas que se llevó a cabo entre 2004 y 2011.

El desprecio por el diálogo

Resulta particularmente grave que la actuación del Gobierno del PP en esta materia haya estado marcada por la unilateralidad: los cambios estructurales introducidos por la Ley 23/2013 se han impuesto a pesar del rechazo frontal de todos los grupos políticos de la oposición y de los sindicatos. Pero además, se ha producido la quiebra de un doble cauce de diálogo: el Pacto de Toledo, foro parlamentario que ha servido de cauce para abordar las reformas necesarias en materia de pensiones desde 1995 hasta la segunda renovación del pacto en 2011 y que representa la expresión de un consenso básico en la defensa del sistema público de pensiones; y el acuerdo social, que incrementa la legitimidad de las medidas que se han acordado para reforzar la sostenibilidad del sistema de pensiones.

- NUESTROS OBJETIVOS

El gran objetivo es la defensa de la Seguridad Social y, en particular, de un sistema público de pensiones basado en un régimen de reparto y articulado en torno a los principios de solidaridad, contributividad y gestión pública. La consecución de ese objetivo se encauza a través de un triple compromiso:

- Un compromiso político, que implica recuperar la centralidad del Pacto de Toledo como expresión de un consenso básico en la defensa del mantenimiento y mejora del sistema público de pensiones.

- Un compromiso social, entendido como la apuesta por el diálogo y participación real de los interlocutores sociales, expresión de la institucionalización de un gran acuerdo entre generaciones, entre trabajadores activos y jubilados, para garantizar su mutuo bienestar.

- Un compromiso jurídico-constitucional, que pasa por trasladar al ámbito jurídico los consensos sociales alcanzados en materia de pensiones. Ello implica reforzar el marco constitucional del derecho a las pensiones públicas y recuperar en lo sustancial el marco legal vigente hasta la llegada del PP al gobierno.

En lo que se refiere a la sostenibilidad financiera, queremos corregir el actual y coyuntural desequilibrio en las cuentas de la Seguridad Social sin merma de derechos para la ciudadanía, pero también hacer frente a la intensificación del gasto en pensiones en el medio y largo plazo provocado por el progresivo incremento del número de pensionistas que resulta de la jubilación de la generación del baby boom y del alargamiento de la esperanza de vida.

La consecución de estos dos objetivos pasa por una reformulación y una ampliación de las fuentes de financiación de la Seguridad Social para incrementar los recursos del sistema. Ello implica:

- Incrementar el número de afiliados como directriz prioritaria de la política económica. El buen funcionamiento del mercado laboral contribuye de forma decisiva a la sostenibilidad financiera del sistema de pensiones.

- Introducir ajustes en la regulación de las cotizaciones sociales y otras medidas que permitan mejorar la recaudación:

- Recuperación de la lucha contra el fraude como política prioritaria.

- Atribución al Estado de la financiación de los gastos que escapan de la lógica contributiva, así como el coste de todas las medidas de fomento del empleo.

- Incrementar progresivamente la aportación del Estado, vía impuestos, para hacer frente el previsible incremento del gasto ligado al envejecimiento sin alterar la configuración del sistema. De esta forma se equilibran las fuentes de financiación en la línea de la mayoría de los países de nuestro entorno.

En relación con la sostenibilidad social del sistema, queremos garantizar la adecuación de la acción protectora de las pensiones y del resto de prestaciones de la Seguridad Social para hacer posible la realización del mandato constitucional de promoción de la igualdad y de suficiencia económica de las pensiones de jubilación. Cinco son los ámbitos en los que queremos actuar:

- Las pensiones de las mujeres. Son un 38% inferiores a las de los hombres, en buena medida, por la discriminación que sufren las trabajadoras en el mercado laboral. Además, el propio diseño del sistema de pensiones penaliza a las mujeres al vincular la cuantía de la pensión exclusivamente a la trayectoria profesional, ignorando otro tipo de circunstancias y hechos de gran trascendencia social.

- Las pensiones más bajas. La lucha contra la pobreza y el reforzamiento de la equidad exige una ambiciosa política de mejora de las pensiones mínimas del nivel contributivo y la elevación del umbral de rentas establecido para el acceso a las prestaciones no contributivas y, en consecuencia, su cuantía.

- La mejora de las prestaciones familiares. La dignificación de la política familiar debe constituir una prioridad política no solo por nuestro irrisorio nivel de gasto en términos comparados, sino sobre todo por las cifras insoportables de pobreza infantil.

- Creación de una nueva prestación no contributiva para la implantación del Ingreso Mínimo Vital.

- Incrementar la prestación por hijo a cargo.

- Precariedad en el mercado de trabajo. El paro de larga duración, la irregularidad de las carreras profesionales o la devaluación de los salarios son circunstancias que lastran las cotizaciones y que pueden perjudicar los futuros derechos generados en el sistema de pensiones.

- Penosidad. El reforzamiento de la contributividad y su efecto (in)directo en la edad efectiva de jubilación no incide de la misma forma en todos los trabajadores, sino que varía en función del tipo de actividad profesional. Por razones de equidad hay que modular los mecanismos que compensan la más reducida esperanza de vida cuando ésta deriva de una determinada actividad profesional, aplicando coeficientes reductores de la edad de jubilación.

Como objetivo complementario, hay que concienciar a la ciudadanía de las implicaciones sociales, económicas y políticas del cambio demográfico que va a suponer el envejecimiento de la población.

Queremos plantearnos la progresiva ampliación de la población activa mediante la plena incorporación de las mujeres en el mercado de trabajo; un cambio de la política migratoria; la plena integración de colectivos excluidos o marginados en el mercado laboral (especial atención a jóvenes y trabajadores mayores); el incentivo de la prolongación voluntaria de la vida laboral; y actuaciones ambiciosas en favor de la corresponsabilidad de hombres y mujeres en los cuidados familiares.

Y aspiramos a favorecer el incremento de la natalidad, para corregir la anomalía que supone que España sea uno de los países del mundo con la tasa de fertilidad más baja como consecuencia, entre otros factores, de la precariedad y de la discriminación laboral de las mujeres.

- PROPUESTAS

Marco general del modelo de pensiones públicas

- Reforzar el marco constitucional del derecho a la Seguridad Social.

- Derogar todos los cambios legales introducidos a lo largo de esta legislatura: la regulación de la jubilación anticipada del RDL 5/2013 y, de forma íntegra, la Ley 23/2013, así como la nueva regulación de las Mutuas (Ley 35/2014). Debe recuperarse también la centralidad del Pacto de Toledo y del diálogo con los interlocutores sociales.

Sostenibilidad financiera

- Mejorar los ingresos provenientes de cotizaciones sociales a través de la elevación gradual de la base máxima de cotización y de la mejora progresiva de las bases mínimas (vinculada al incremento del SMI).

- Establecer la cotización de los trabajadores autónomos en función de sus rentas o ingresos.

- Incrementar progresivamente la financiación del Estado a través de la creación de una nueva figura impositiva que tendrá carácter finalista y vinculado a la financiación de las pensiones.

- Reforzar el Fondo de Reserva a través de una mejora de su regulación.

Adecuación y suficiencia de las prestaciones

- Garantizar el poder adquisitivo de las pensiones.

- Incrementar las pensiones mínimas para garantizar los parámetros fijados por el Convenio 102 de la OIT.

- Elevar hasta el IPREM anual el umbral de rentas establecido para el acceso a las prestaciones no contributivas y, en consecuencia, su cuantía.

- Recuperar la cotización por jubilación en los supuestos de percepción del subsidio asistencial por desempleo hasta el 125% del salario mínimo.

- Mejorar la cotización de los trabajadores más jóvenes a través de la posibilidad de ‘adquirir’ periodos de cotización mediante la suscripción de un Convenio Especial, e incrementar las bases mensuales de cotización de los contratos de aprendizaje y de formación.

IU

Pensiones

Jose Manuel Mariscal presenta una moción en el Senado para la mejora de las pensiones

CIUDADANOS

Para C’s deben afrontarse cambios en el sistema de pensiones público, aunque no en la línea del retraso obligatorio de la edad de jubilación propuesta por el Gobierno socialista. C’s no comparte el alarmismo generado por el gobierno entorno al argumento de que el actual gasto en pensiones es insostenible y requiere.

https://www.ciudadanos-cs.org/statico/pdf/manifiestos/REFORMA-SISTEMA-DE-PENSIONES.pdf